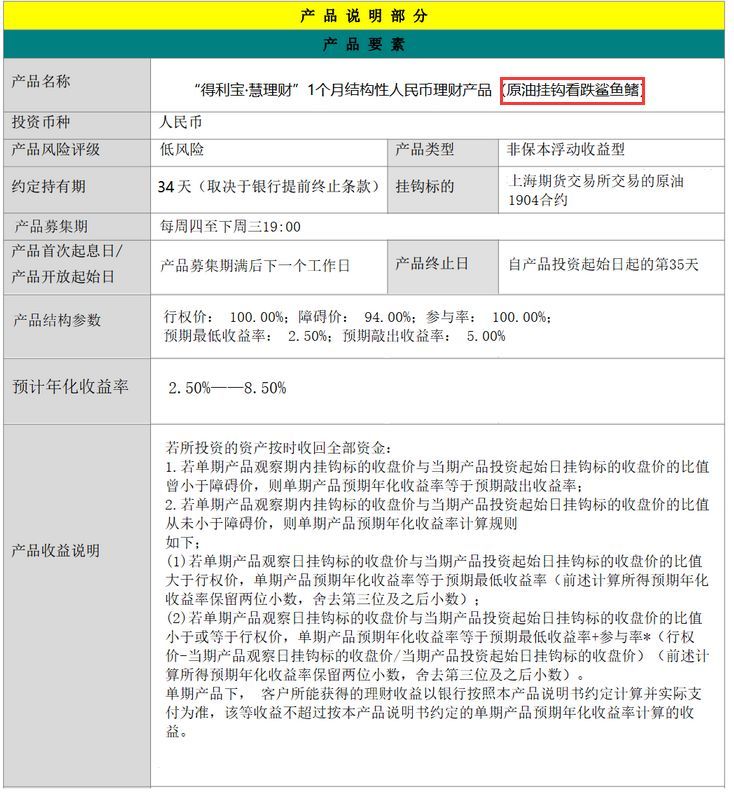

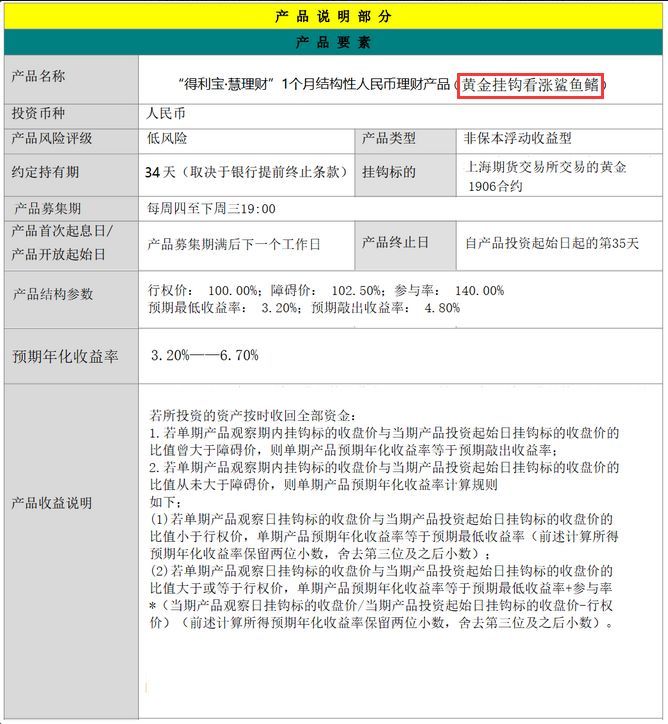

你看到的产品可能是

这样的

这样的

这样的

以及这样的

你先想到的是什么?

杠杆效应?风险扩大?收益提高?还是……

当“原油”、“沪深300”、“黄金”、“白糖”、“铁矿石”

遇上“鲨鱼鳍”,是否就成了最熟悉的陌生人?

目前银行理财产品里与期货及其衍生品挂钩的越来越多,如果你还没有购买过、如果你还没有关注过、如果你甚至还都不了解这些产品的意义,如果因此让你对银行理财产生困惑跟不解,那么你急需通过这篇文章临时抱一抱佛脚,更何况还能为你的财富增长打下坚实的基础呢~

左右滑动查看更多

当下期货及衍生品类理财产品

1. 期货型理财产品(风险等级:中低风险,收益类型:非保本浮动收益)

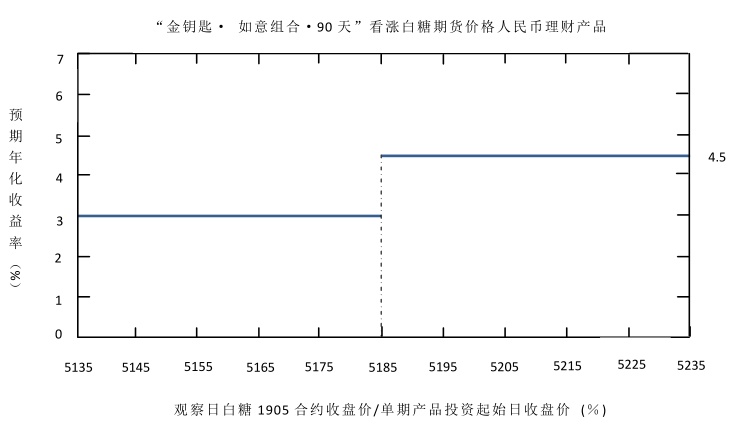

某一天,你在银行柜台看到了这样一份理财产品说明,3%-4.5%的预期年化收益率使你欣喜若狂,于是你向银行柜员更细致地询问详情。

――该产品的投资标的是看涨的白糖期货合约。如果您在2019年2月11日进行申购,次日(2019年2月12日)起息,预期年化收益率为3%或4.5%。

――是两种确定的收益率吗?

――是的,最终的收益率根据期末观察日标的合约收盘价格与起息日标的合约收盘价格的涨跌情况确定的。例如起息日2月12日白糖主力合约收盘价格为5185元/吨,那么在90天后的到期观察日来临时,会根据当日标的合约收盘价与起息日收盘价涨跌情况进行对比。

――在什么情况下我能拿到更高的收益率呢?

――当期末观察日标的合约收盘价>起息日标的合约收盘价,贵州文玩,您可以获得4.5%的年化收益率;当期末观察日标的合约收盘价≤起息日标的合约收盘价,您获得的是3%的年化收益率。

2. 期权型理财产品(风险等级:低风险,收益类型:非保本浮动收益)

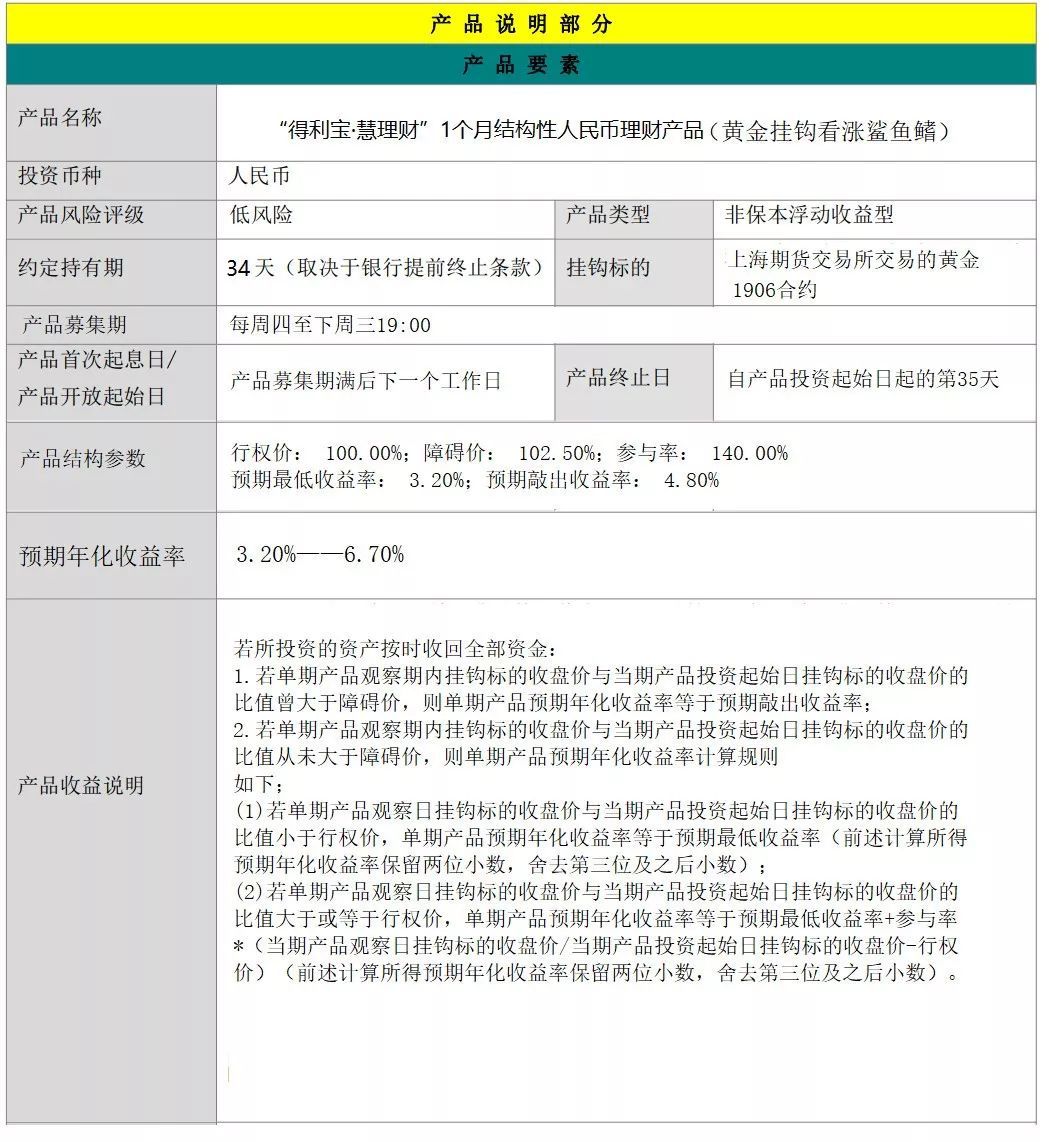

弄明白了前一种相对简单期货型理财产品,这时柜员又向你介绍了另一种“更有趣”的,预期年化收益率在3.2%-6.7%的“鲨鱼鳍”期权型理财产品。

――什么是“鲨鱼鳍期权”?

――鲨鱼鳍期权,又叫做敲出期权,需要我们设置一个“敲出价格”,如果标的物波动维持在这个敲出价格以内,那么这个期权就是一个普通的看涨或是看跌期权;但一旦价格波动超越了敲出价格,至纯天珠,那么这个期权将会自动作废。

――“敲出价格”又是什么?

――敲出价格就是期权的敲出阻碍价格,当标的合约价格达到这个障碍水平时,我们之前的期权策略就会自动作废,这样更好的规避了合约的风险问题。

――但这和理财产品有什么关系呢?

――“鲨鱼鳍”比传统的理财产品更灵活,也可以更好地锁住您的收益,贵州文玩,同时在某一段行情波动内也能收获更高的收益。比如上面的产品,预期最低收益率3.2%,预期敲出收益率4.8%。

――产品介绍写的预期年化最高能到6.7%啊?

――这就是鲨鱼鳍敲出价格的作用了,如果到期前行情突破102.5%,那么期权作废,您的收益率为4.8%;如果行情在到期前未超过102.5%,那它就是一个普通的看涨期权,当行情超过100%的时候,行情涨多少咱们就赚多少;但如果行情下跌没能超过100%,那咱们最低也能获得3.2%的到期收益率。

听过柜员的介绍,你对两种不同策略的期货及其衍生品类理财产品都产生了兴趣,但是如何选择更适合你的产品呢?跟着菁菁一起看过来……

三步选择合适的理财产品

一、分析挂钩标的

购买结构性理财产品,尤其是看跌、看涨类型的产品,最重要的就是分析挂钩标的,判断其涨跌走势。目前市场上存在的挂钩标的包括上证50指数、中证500指数、沪深300指数、白糖期货、黄金期货、铁矿石期货等金融衍生工具。

挂钩标的在产品存续期间市场表现是决定产品能否实现预期最高收益的关键因素,因而,分析挂钩标的走势成为购买“看涨/跌型”理财产品的关键。

二、明确收益结构

那么,挂钩标的究竟如何影响最终能够实现的收益率呢?

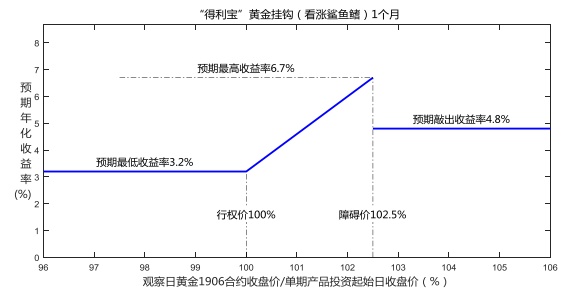

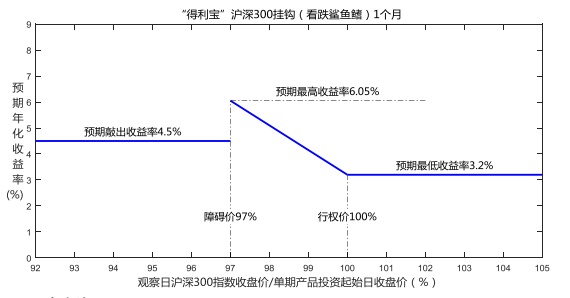

以交通银行(601328)“沪深300 1M看跌鲨鱼鳍”为例:

交通银行发行的本产品,敲出价格为当前标的价格97%的黄金看跌鲨鱼鳍期权理财产品,最低投资收益为3.2%。

如果到期前行情低于97%,则期权作废,你的收益为4.5%;如果行情在到期前未低于97%,那它就是一个普通的看跌期权,当行情超过100%的时候,年化收益率在3.2%-6.05%之间;若行情未低于100%,则获得最低收益3.2%。

尽管收益存在浮动区间,但当前的“看跌型”理财产品大多属于较低风险等级(二级),本金风险相对较小,收益浮动相对可控。部分人倾向于将“看跌型”理财产品作为挂钩标的市场下行的对冲工具。

三、分清产品性质

1.“非保本浮动收益”or“结构性存款”?

非保本浮动收益:投向包括各类债券,同业存款,货币基金等债券类的。

本金可能发生损失;收益是浮动的,不确定是多是少也许还会没有收益。

结构性存款:定期存款+期权

① 它宣传的预期最高收益率,你未必能拿到;

② 因为金融市场的不确定性,因此结构性存款是有风险的,甚至损失本金;

③ 你对挂钩的标的资产最好熟悉,才能评估是否能博到预期较高收益,否则收益率其实跟定期存款差不多。

一德与你共成长